公司治理視角下R&D支出對企業價值作用的實證檢驗

時間:2015-01-24 來源:www.jseastgenia.com

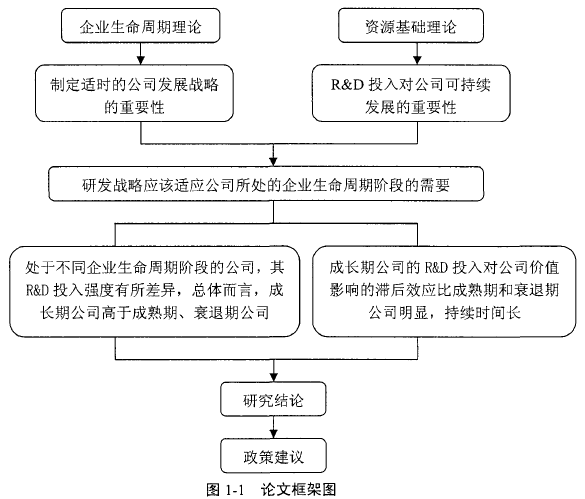

1緒論

1.1研究背景

資源基礎理論認為,公司使用擁有的資源生產商品、提供服務的能力是公司成長的原動力,公司特有的資源是其持久競爭優勢的源泉。R&D投入不僅可以在成功后為公司形成獨一無二的無形資產,研發過程本身也是一個知識積累的過程,這些都是決定公司成長潛力和投資者未來預期的關鍵因素,都能為公司創造超額收益、提高公司的市場價值。在競爭日益激烈的今天,研發能力尤顯重要,但中國公司在這方面的形勢不容樂觀,自主創新能力薄弱是制約其參與國際競爭的致命缺陷。因此,制定適合自身實際情況的研發戰略對公司的可持續發展至關重要。

現如今,學術界和實務界都有大量關于R&D投入的研究,試圖為公司的長遠發展找到更為合理的研發戰略。國外在R&D投入價值相關性方面的實證研究較為成熟,但結論不一致。Griliches (1981)以157家美國大型公司為樣本,首次發現了 R&D投入能夠提升公司價值。隨后有相當多的文獻都支持這一結論,如 Hirschey (1982)、Pakes (1985)、Hall (1993)、Sougiannis (1994)等。但也有文獻指出研發活動具有不確定性,成功率低,R&D投入的風險高于收益,并不能提升公司價值。Mank&Nystrom (2001)的研究表明,計算機行業的R&D投入強度與股東收益率顯著負相關。Chan等(2001)的實證結果表明,進行研發活動和沒有進行研發活動的美國上市公司的年平均收益率沒有區別。Aboody&Lev (2000)的研究發現,在研發型公司,內部人員會利用R&D投入的信息不對稱性進行不道德的內部交易,以謀取個人私利。

?........................

1.2研究意義

基于以上國內外的研究現狀,在企業生命周期視角下探討R&D投入與公司價值的相關關系就具有一定的理論和現實意義。

1.2.1理論意義

R&D投入是通過短期增加支出、長期增加資產的方式影響公司盈利能力并提高公司價值的,對于處于不同企業生命周期階段的公司而言,這一過程在時間和程度上是否有所差異,現有文獻都無法解答。本文引入企業生命周期變量作為分組依據,通過比較尋找差異,開拓了現有理論的研究范圍。

?1.2.2現實意義

R&D投入是否真的能影響公司價值?在企業生命周期的不同階段,公司的研發戰略是否有所差異? R&D投入強度是否對不同階段的公司價值有不同的影響?本文通過實證研究,發現R&D投入強度在不同階段確實存在差異,并導致了對公司價值的影響不同。公司應該增加對研發活動的重視程度,并可以根據實際情況在不同階段采取有針對性的研發戰略,有效促進其穩定、持久發展,增強參與國際競爭的能力。

.......................

2文獻綜述

2.1企業生命周期的文獻綜述

2.1.1企業生命周期劃分方法的概述

(1)產業經濟學增長率產業分類法

這種方法最初是范從來、袁靜(2002)和趙蒲、孫愛英(2005)等用于劃分產業生命周期的,具體做法是將每個產業相鄰兩個時期的增長率分別與相應時期所有產業的平均增長率作比較,如果該產業的增長率在兩個時期都高于平均增長率,則為成長產業,如果前一時期高于平均增長率、后一時期低于平均增長率,則為成熟產業,如果兩個時期的增長率都低于平均增長率,則為衰退產業。后來,曹裕等(2009,2010)將這種方法應用于企業生命周期的劃分。當公司在相鄰兩個時期的銷售收入增長率都大于公司所處行業相應時期的平均銷售收入增長率時,屬于成長期;當公司前一時期的銷售收入增長率大于行業平均銷售收入增長率、后一時期小于行業平均增長率時,屬于成熟期;當公司兩個時期的銷售收入增長率都小于行業平均銷售收入增長率時,屬于衰退期。這種方法只是考慮了影響企業生命周期的一個因素,難免存在片面性,劃分的企業生命周期階段不一定準確。

曹裕等人對企業生命周期進行了一系列的研究,包括國內外關于企業生命周期的各種劃分方法和以此為基礎幵展的各項實證研究。曹裕、陳曉紅、萬光羽(2009)以2002——2007年經蹄選得到的我國354家上市公司為樣本,借鑒產業經濟學增長率產業分類法將其劃分為成長期、成熟期、衰退期,通過多元線性回歸分析,探討了企業生命周期與公司的融資結構之間的關系。曹裕、陳曉紅、萬光羽(2010)以2005——2008年我國752家上市公司為樣本,運用現金流分類組合法劃分企業生命周期,并研究了處于不同階段的公司,其最終控制人控制權、現金流權及兩權分離程度對公司價值影響的差異性。曹裕、陳曉紅、馬躍如(2010)借鑒產業經濟學增長率產業分類法來界定上市公司所處的企業生命周期階段,利用我國上市公司2002——2007年的面板數據,對不同階段智力資本與企業績效的關系進行了實證研究。

.......................

2.2 R&D投入與公司價值相關性研究的文獻綜述

2.2.1基于Griliches模型的研究

該模型是Griliches (1981)首先使用的,其基礎理論是公司的市場價值是由有形資產和無形資產共同創造的,而R&D投入經過若干年的積累,形成知識存量,通過有形資產產生現金流,是能夠為公司創造價值的無形資產,所以R&D投入對公司價值有提升作用。用公式表示即V=q (A+K),其中:V為公司市場價值,A為公司的有形資產,K為R&D投入累積、轉化形成的無形資產,q為資產現值系數,反映公司的風險和壟斷地位。此后大多數關于R&D投入價值相關性的實證研究都是在Griliches模型的基礎上展開的。Hirschey (1982 ), Connolly&Hirschey (1984 ), Hirschey&Weygandt (1985),Hall (1993), Johnson&Pazderka (1993)等都運用 Griliches 模型研究 R&D 投?入與公司價值的關系。Hirschey采用托賓Q作為公司價值的度量變量,同時考慮了市場結構、公司的銷售增長率和權益風險因素,發現R&D投入確實有助于公司市場價值的提高。他提出如果R&D投入可以使以后多個會計期間受益,那在當時會計政策下的全部費用化處理顯然是不合理的,而應該在一定程度上資本化處理,并在此基礎上推導出R&D投入適用的攤銷率。Hirschey隨后的研究還發現R&D投入對公司價值的影響隨著公司規模的變化而改變,而且相關系數對制造業公司和非制造業公司是有顯著區別的。

陳旭(2011)以Griliches模型為基礎,以2007——2009年我國深市上市高新技術企業為研究對象,對R&D投入的價值相關性進行了實證研究,結果表明,R&D投入能夠顯著提升公司當期的市場價值,且R&D投入對公司價值的影響具有短期滯后效應和累積效應。解維敏、唐清泉(2011)以2002——2006年我國非金融類上市公司為研究對象,以托賓Q衡量公司價值,發現制度環境能夠影響R&D投入對公司價值的作用,政府控股和地區知識產權保護落后的上市公司,其R&D投入對公司價值的貢獻較低,管理層持股能夠強化R&D投入與公司價值之間的正相關關系。

..........................

3理論分析與研究假設..............14

3.1公司R&D投入強度的階段差異性假設...............14

3.2 R&D投入對公司價值影響的差異性假設................16

4實證研究..................19

4.1本文的企業生命周期劃分方法.............19

4.1.1綜合指標法...............19

?5研究結論、政策建議與研究局限................34

5.1研究結論................34

5.2政策建議............35

4實證研究

4.1本文的企業生命周期劃分方法

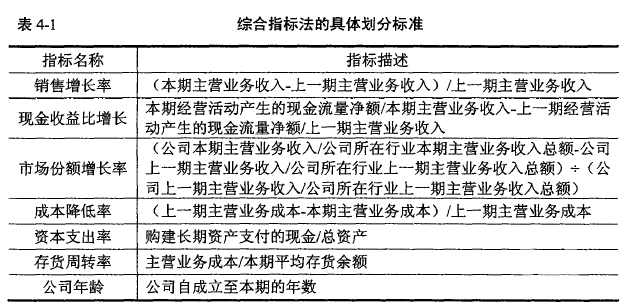

本文選擇運用綜合指標法劃分企業生命周期,并以現金流分類組合法作為穩健性檢驗的樣本分組方法。

4.1.1綜合指標法

本文選用Aharony&Ramesh的模型中的銷售增長率、資本支出率和公司年齡作為劃分標準,并增加若干其他財務指標,具體有現金收益比增長、市場份額增長率、成本降低率、存貨周轉率。之所以刪除原有的股利支付率指標,是因為我國上市公司的股利分配具有很強的政治色彩,大多是為了滿足證監會規定的增發、配股要求,與企業生命周期旳股利支付規律不一定相符合。本文的七個劃分標準具體見表4-1。?

?............................

5研究結論、政策建議與研究局限

5.1研究結論

本文的主要研究內容是R&D投入的價值相關性,具體考察在不同的企業生命周期階段,當期和前期R&D投入對公司價值影響的差異性。本文以2010——2012年存在R&D投入并可以取得劃分企業生命周期相關數據的A股上市公司為樣本,分別研究了企業生命周期對R&D投入的影響和R&D投入對成長期、成熟期、衰退期公司價值的影響。通過多元線性回歸分析,本文得出以下結論:?

?(1)首先,以樣本公司2012年的R&D投入強度為被解釋變量,以成長期公司為基準設置虛擬變量作為解釋變量,檢驗處于不同企業生命周期階段的公司的R&D投入強度是否有所差異。通過分析實證結果,本文發現,成長期公司的R&D投入強度顯著高于成熟期和衰退期公司,假設1得到了支持。究其原因,成長期公司作為新的市場參與者,面臨巨大的競爭壓力,為了盡快提高市場占有率,大力從事研發活動是一個明智的選擇,只要擁有了核心技術或自主創新產品,就一定能在激烈的市場競爭中脫穎而出;另一方面,成熟期和衰退期公司己經擁有了相對固定的市場份額和地位,在研發和創新方面的壓力明顯小于成長期公司,所以R&D投入強度也就顯著小于成長期公司。

?(2)然后,本文將全部樣本公司劃分為成長期、成熟期、衰退期三組分別進行回歸分析,以托賓Q度量公司價值,研究了 2010——2012年的R&D投入強度對公司價值影響的差異性。研究發現,成長期公司的價值與前期R&D投入顯著正相關,而成熟期和衰退期公司的價值主要受當期R&D投入的影響,這與假設2是一致的。正如本文在理論部分的分析,成長期公司的R&D投入是對其基礎核心技術的根本性創新,研發新產品,開拓新市場,一般具有時間長、見效慢的特點,與其遠期發展戰略相適應;而成熟期和衰退期公司的R&D投入是一種漸進性創新,目的在于降低成本或提高主導技術的效率,使產品更具特色或提高性能,或者扭轉暫時的虧損、短期內的業績提升,所以此時的R&D投入見效快且明顯。

參考文獻(略)?

相關閱讀

暫無數據